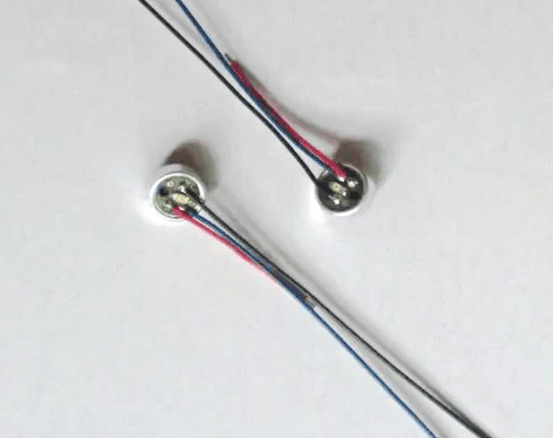

pg电子游戏,pg电子官网,pg电子试玩,pg电子app,pg电子外挂,pg游戏,pg电子游戏平台,pg游戏官网,PG电子,麻将胡了,PG电子试玩,PG麻将胡了,百家乐,龙虎,捕鱼,电子,麻将胡了2电子烟是一种依靠电池供电,由内部检测装置检测气流的运动来判断是否处于吸烟状态,并对加热丝进行操作,从而实现吸烟效果的电子设备。本报告所指电子烟咪头指一个完整的咪头方案,包括了电容式咪头和相应的控制芯片,其中咪头芯片采用ASIC设计,可以集成气流传感器电路、输出功率管理、电子烟功能控制、充电管理、状态指示及保护电路等电子烟功能。常见的电子烟咪头是电容式驻极体咪头+芯片的组合,装在方案板上,通过线路连接发热丝、电池,起到智能启动、充放电管理、状态指示、输出功率管理等作用。电容式咪头响应外部动作的原理是通过气流引起导电薄膜的形变,进而引发等效电容变化来实现的,咪头是电子烟目前应用主流的启动传感器,电子烟能模拟传统吸烟过程,就离不开咪头的功劳。

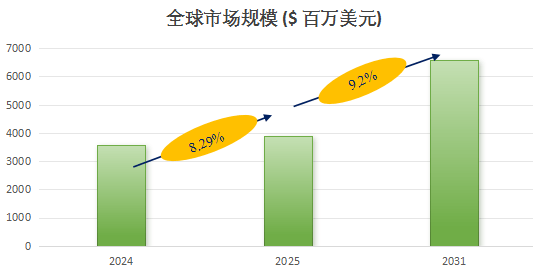

根据QYResearch报告出版商调研统计,2025年全球电子烟咪头市场销售额达到了3.88亿元,预计2031年将达到65.79亿元,年复合增长率(CAGR)为9.2 %(2025-2031)。2025年,美国的关税体系将给全球经济带来重大不确定性,本报告系统评估其贸易壁垒升级与多国反制措施对电子烟咪头产业竞争秩序、地缘经济整合及跨境价值链调整的多维影响。

全球电子烟咪头核心厂商有拓尔微、星泽威、同跃电子、新港电子和三悦科技等,前五大厂商占有全球大约79%的份额。中国是最大的市场,占有大约93%份额,之后是北美和欧洲,分别占有4%和1%的市场份额。产品类型而言,驻极体是最大的细分,占有大约92%的份额,同时就下游来说,换弹式电子烟是最大的下游领域,占有60%份额。

1.全球电子烟市场持续扩容是核心的基本面驱动力。 电子烟咪头作为感知气流并触发设备启动的核心传感器,其需求直接依附于电子烟整机市场。数据显示,全球电子烟市场正快速增长,预计2030年销售额将达到2935.3亿元。中国作为全球重要的电子烟生产与出口国,产业规模的扩大直接拉动了对咪头这一关键元器件的海量需求。

2.技术从传统驻极体向MEMS硅麦升级,创造了迭代替换的巨大市场空间。 相较于传统驻极体咪头,基于微机电系统(MEMS)的硅麦传感器在耐高温、防水防油、一致性及使用寿命上具备显著优势,能有效提升电子烟的可靠性和用户体验。这一技术趋势已被市场广泛接受,预计到2024年下半年,MEMS咪头在电子烟行业的覆盖率将超过50%,这标志着技术红利正在释放,驱动着存量产品的升级和新增产能的投入。

3.下游电子烟产品形态的多元化与创新,对咪头性能提出细分要求并拓宽市场。 不同电子烟产品如一次性电子烟、换弹式电子烟、加热不燃烧(HNB)设备等,对咪头的灵敏度、尺寸、功耗和成本有着差异化的要求。例如,一次性电子烟追求极致的成本控制与可靠性,而高端可重复使用设备则可能需要咪头支持更精准的吸气感应和智能化功能。这种下游应用的创新不断推动着咪头产品的技术细分和市场拓展。

1.下游电子烟产品形态的创新与多元化需求将驱动咪头技术细化发展。 不同电子烟产品对咪头的性能要求各异。例如,一次性电子烟追求极致的成本与可靠性平衡,而可重复使用的换弹式或高端设备则可能要求更精准的吸气阻力控制和更快的响应速度。此外,为防止冷凝液回流损坏咪头,采用独立、封闭或延长式启动气道的设计已成为产品结构创新的重要方向,这要求咪头本身能与更复杂的气路系统精密适配。

2.智能化与集成化是提升产品附加值的必然路径。 未来的咪头将超越简单的气流开关功能,向智能化感知元件演进。通过集成更先进的算法,咪头可以更精准地识别用户的吸气模式、力度和频率,从而实现输出功率的个性化动态调节。更进一步的发展是与微型处理单元集成,形成“传感+控制”的模块化方案,这不仅简化下游组装,也为开发具备吸烟数据记录、甚至初级健康监测功能的电子烟设备提供了硬件基础。

3.全球范围内日益趋严的监管政策将构成重要的外部驱动与约束条件。 各国对电子烟的监管政策,特别是涉及产品安全性、可靠性和防止未成年人使用的规定,将直接影响咪头的技术规格。未来,咪头可能需要集成额外的硬件或软件逻辑以实现童锁功能、抽吸口数限制或合规性数据记录。适应不同市场的法规要求,开发符合特定标准的高可靠性产品,将成为咪头生产商进入并立足全球市场的关键能力。

1.下游电子烟整机市场增长乏力与竞争内卷,直接压缩了上游核心元件的利润空间和增长预期。当前全球电子烟市场已告别高速增长期,订单量普遍下滑,品牌商为维持利润对供应链进行极限压价。这使得作为关键部件的咪头面临严峻的成本压力,厂商在研发投入和品质控制上受到制约,整个细分市场的发展动能减弱。

3.电子烟产业链的剧烈动荡与供应链安全挑战,使得咪头厂商的生存环境恶化。行业正经历洗牌,部分依赖单一客户或从事非法渠道业务的工厂面临倒闭风险。同时,原材料价格普遍上涨,而下游品牌商却难以接受涨价,导致夹在中间的咪头厂商利润微薄,生存压力巨大。这种恶劣的产业环境阻碍了技术创新和长期投资。返回搜狐,查看更多